التحدي والإنتاج في الادخار

التحدي والإنتاج

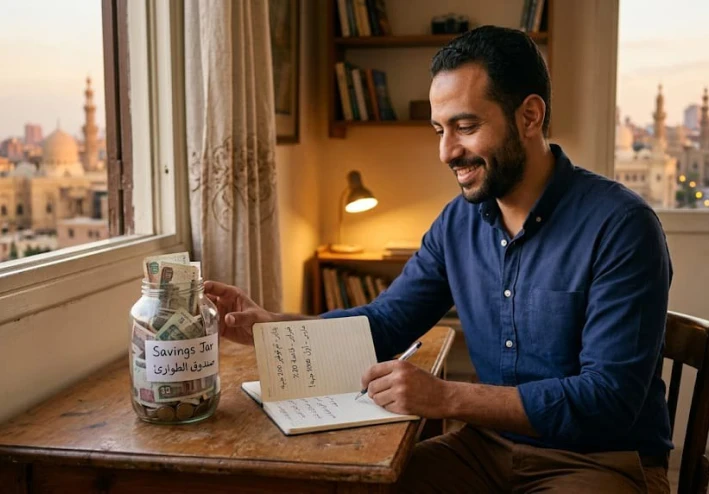

كيف بدأت رحلتي مع الادخار: من "مرحلة القلق" إلى “الاستقرار المالي”

ليست مجرد أرقام، بل هي رحلة نحو الحرية المالية. في هذه القصة، أشارككم تجربتي الحقيقية مع الادخار؛ كيف انتقلت من التخبط في الإنفاق إلى بناء قاعدة مالية صلبة، وكيف يمكن لخطوات صغيرة وبسيطة أن تحول علاقتك بالمال من مصدر للقلق إلى أداة لتحقيق أهدافك."

في كثير من الأحيان، نظرت إلى الراتب أو الدخل كمجرد "أداة لتمضية الشهر"، وكنت أعتقد أن الادخار يتطلب ثراءً فاحشاً. كانت الحقيقة عكس ذلك تماماً فالادخار ليس ما يتبقى من مالك، بل هو ما تقتطعه قبل أن تبدأ في الإنفاق.

1. اللحظة الفاصلة

بدأ الأمر عندما واجهت ظرفاً طارئاً بسيطاً، لكنه أربك حساباتي وأشعرني بمدى هشاشة وضعي المالي. في تلك اللحظة، قررت أن المعادلة يجب أن تتغير. لم أعد أريد أن أكون "رهينة" لآخر الشهر.

2. التغيير الجوهري: قاعدة الـ 20%

قررت البدء بخطوة صغيرة ولكنها ثابتة. اعتمدت قاعدة 20% من أي دخل يدخل جيبي:

قبل: كنت أنفق ما أريد، ثم أحاول ادخار ما يتبقى (والذي كان دائماً صفراً).

بعد: أصبحت أقتطع الـ 20% بمجرد استلام الراتب، وكأنها التزام أو "فاتورة" يجب دفعها لمستقبلي.

3. التحديات التي واجهتني

لم يكن الأمر سهلاً في البداية، خاصة مع الضغوط الاجتماعية والرغبة في مواكبة النمط الاستهلاكي. تعلمت درساً قاسياً: "الاستهلاك هو عدو الحرية المالية". بدأت أميز بين "الاحتياجات" و"الرغبات"، وأدركت أن الكثير مما كنت أشتريه كان لمجرد التباهي أو ملء وقت الفراغ.

4. ما تعلمته حتى الآن

قوة الاستمرارية: أن تدخر مبلغاً صغيراً كل شهر أفضل بكثير من أن تدخر مبلغاً كبيراً في شهر واحد ثم تتوقف.

صندوق الطوارئ: هو أكثر ما يمنحك راحة البال؛ عندما تعرف أن هناك "ظهراً" مادياً يحميك، تصبح قراراتك في الحياة أكثر جرأة وشجاعة.

المال كخادم، لا سيد: الادخار علمني أن المال ليس للإنفاق فقط، بل هو أداة لخلق خيارات أفضل في المستقبل.

💡 خارطة طريقك نحو الاستقلال المالي: قائمة الـ 5 خطوات

الآن وبعد أن عرفت فلسفتي في الادخار، إليك هذه القائمة العملية. لا تحاول تطبيقها كلها دفعة واحدة، بل ابدأ بخطوة واحدة هذا الأسبوع:

[ ] حدد "فاتورة نفسك" أولاً: بمجرد استلام دخلك، اقتطع 10% إلى 20% فوراً. لا تدخر ما يتبقى بعد الإنفاق، بل أنفق ما يتبقى بعد الادخار.

[ ] ابدأ بصندوق الطوارئ: هدفك الأول هو تجميع مبلغ يغطي احتياجاتك الأساسية لمدة 3 أشهر. هذا هو "حزام الأمان" الذي سيبعد عنك التوتر المالي.

[ ] اختبر رغباتك (قاعدة الـ 24 ساعة): قبل شراء أي شيء غير ضروري، انتظر 24 ساعة. ستكتشف أن معظم رغباتنا هي مجرد "اندفاع لحظي" يزول مع الوقت.

[ ] تتبع "الاستنزاف الصامت": سجل كل مصروفاتك لمدة 30 يوماً فقط. ستصدم عندما تعرف كم تنفق على أشياء صغيرة لا قيمة حقيقية لها.

[ ] أجعل الادخار "أوتوماتيكياً": إذا كان بإمكانك تحويل مبلغ الادخار تلقائياً إلى حساب بنكي منفصل، افعل ذلك فوراً. ابعد المال عن عينيك لكي لا تضطر لمقاومة الرغبة في إنفاقه.

تذكر: “الادخار ليس حرمان النفس، بل هو التزام تجاه نسختك المستقبلية.”

خاتمة

الادخار ليس حرمان النفس من المتع، بل هو وسيلة لضمان أن تظل متطلباتك الأساسية آمنة في المستقبل. إذا كنت تنتظر "الوقت المناسب" أو "زيادة الدخل" لتبدأ، فأنت تضيع أثمن مورد لديك: الوقت.

ابدأ اليوم، ولو بجزء بسيط، وسترى كيف ستتغير نظرتك لنفسك وأموالك مع مرور الأشهر.